硅谷有一批公司,名义上还是独角兽,实际上已经是尸体了。

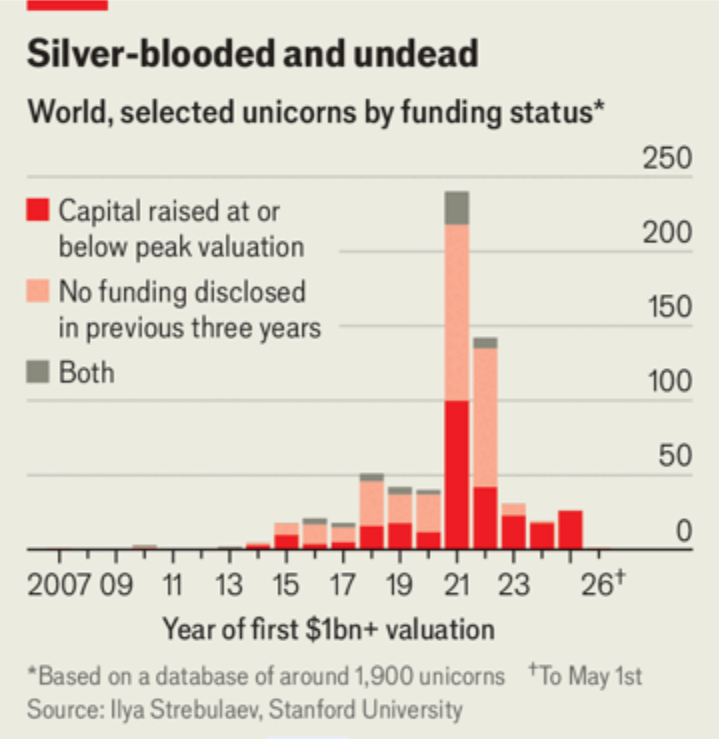

斯坦福大学教授Ilya Strebulaev追踪了1,900家独角兽企业。截至2026年5月,332家在以低于上一轮的估值融资,212家已经跌破10亿美元关口,383家在过去3年里没有披露过任何新融资——其中41家连独角兽这层皮都没保住。

举两个数。Cameo,名人定制视频平台,2021年估值10亿美元,现在值8,200万。SonderMind,心理健康平台,同年估值11亿,现在值700万。不是跌了50%或80%,是99.4%。这不是估值回调,这是蒸发了。

为什么会变成僵尸?因为上市不可能,出售没人接,但公司账上还有上一次融的钱,或者投资人不愿意减记,于是资本结构卡死了。创始人和早期员工手里的期权在水下几百米,做不下去也死不掉。投资人账面上还挂着独角兽估值的回报,实际上mark-to-market早就该减到零。所有人都在配合一场沉默表演。

宏观背景很简单:美国VC融资额从2022年的2,230亿峰值砸到2025年的660亿,跌了70%。钱没有消失,它只是流向了少数几个名字。SpaceX、OpenAI这些头部公司吸走了绝大部分的注意力、资金和人才。PitchBook估计,随着这些僵尸公司最终被迫重新估值,市场将蒸发5,000亿到1万亿美元的名义价值。

一个更残酷的数字:90%的VC利润集中在5%的头部基金。大多数VC基金的回报率甚至跑不赢标普500。过去十年投资VC的养老基金和大学捐赠基金,如果把同样的钱放指数基金里,扣掉通胀还能赚更多。

和AI行业有什么关系?太有关系了。过去两年AI赛道把大量资金重新注入了风投体系,让一部分僵尸得到了续命的借口——"我们在做AI转型"、"我们的产品将集成大模型"。但一家名人祝福视频公司没法靠加一个聊天机器人就重新证明自己值10亿。

对创业者来说,这个故事有一个朴素的教训:你在2021年拿到的估值不是对你公司的客观评价,而是对当时的利率环境的评价。现在那个环境不存在了。如果你账上还有钱,最好在那笔钱烧完之前找到一个不需要新融资就能活下来的商业模式。如果你在等下一轮来证明自己的估值——你可能永远等不到了。

参考来源:The Economist: Zombie unicorns are haunting Silicon Valley