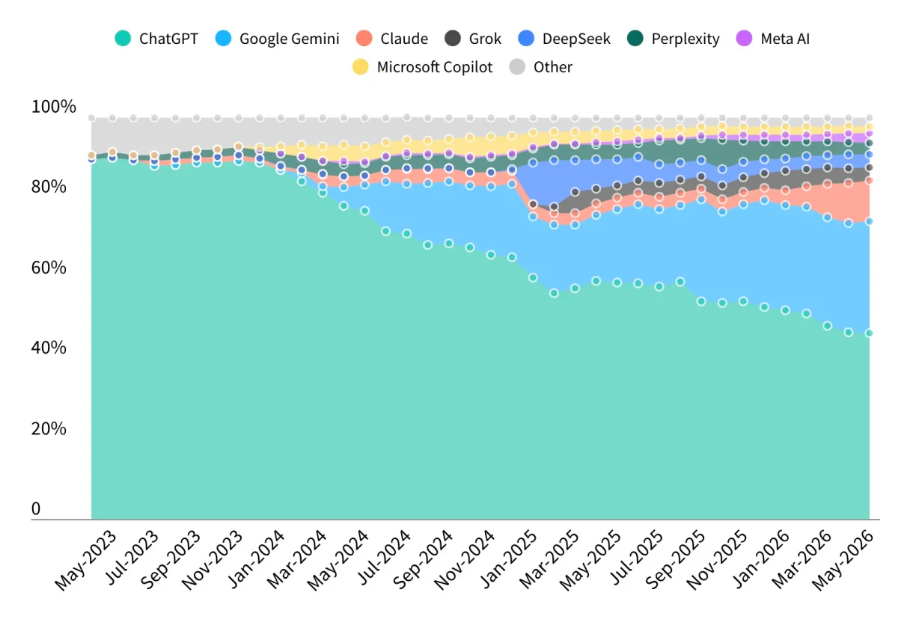

自 ChatGPT 首次发布以来已过去三年半多,竞争格局也日新月异。分析公司 Sensor Tower 发布的《2026 年 AI 现状报告》显示,随着用户在谷歌的 Gemini、Anthropic 的 Claude 以及 xAI 的 Grok 等类似工具之间进行切换,ChatGPT 的市场份额已经首次跌破 50%。

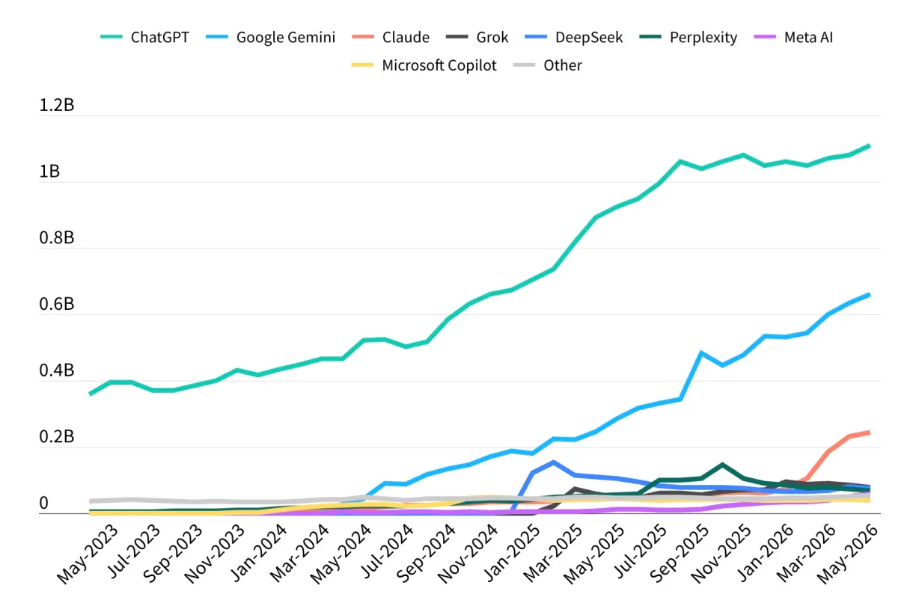

Sensor Tower 本月报道称,ChatGPT 已成为有史以来最快达到 10 亿月活跃用户的应用。OpenAI 统计数据显示,今年 2 月 ChatGPT 的周活跃用户数已达 9 亿,月活跃用户超过 11 亿;其次是 Gemini(6.62 亿)和 Claude(2.45 亿)。

直到今年 1 月,ChatGPT 的市场份额还超过 50%,但到了 5 月底,由于Gemini(27.7%)和Claude(10.3%)的崛起,其市场份额已降至 46.4%。其他语音助手,包括 Grok、Perplexity、DeepSeek 和 Meta AI,市场份额均不足 5%。

Sensor Tower 的报告还发现,用户越来越愿意在不同的 AI 助手之间切换。一些特定事件似乎加速了这种行为:例如,OpenAI 在 2 月份与美国国防部 (DoD) 达成的协议引发了卸载量显著上升——这表明,对用户而言,品牌信任和价值观契合度比功能本身更重要。

虽然 Gemini 因与谷歌更广泛的工具生态系统的整合而的发展迅猛,但 Anthropic 的 Claude 因其在生产力方面的出色表现也赢得了极佳的声誉,并且用户留存率正在逼近 ChatGPT。

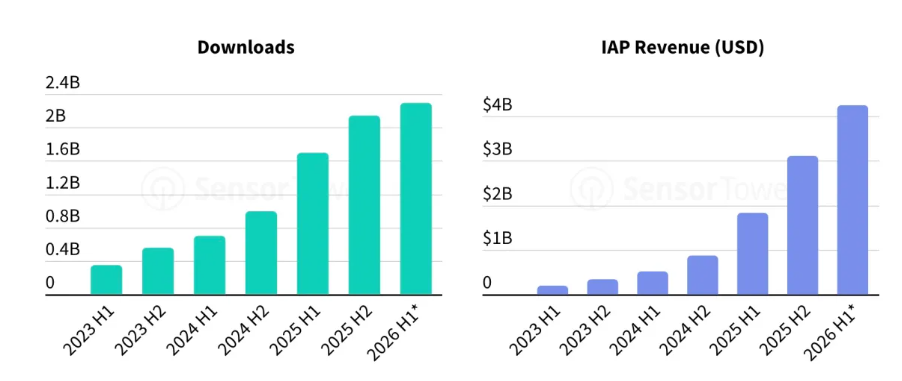

据 Sensor Tower 估计,到 2026 年上半年,AI 应用的下载量预计将接近 23 亿次,消费额将超过 42 亿美元。相比之下,2025 年上半年的消费额为 18.3 亿美元——这一增长表明,该行业正从单纯追求增长转向追求盈利。尽管如此,下载量和消费额的增长速度均已放缓,这表明即使绝对数量仍在攀升,市场也可能正在走向成熟。

从区域来看,亚洲在 2026 年第一季度经历了 3.3% 的下载量下滑,这是该地区首次出现下载量下降,主要受中国和印度下载量下滑的影响。尽管亚洲在全球总下载量方面领先,但在应用内消费方面却落后于北美和欧洲——这一差距对于企业决定在哪些地区投资高级功能和实现盈利至关重要。

在美国,用户越来越倾向于使用 AI 助手来提高工作效率,并且愿意为高级功能付费。虽然整个行业的平均用户收入在各个平台上都有所增长,但 Claude 的表现尤为突出。Anthropic 旗下 13% 的用户付费订阅了他们的服务——这一转化率在业内遥遥领先,对于评估哪些 AI 企业能够实现可持续盈利的投资者来说,这将是一个值得关注的重要指标。

Sensor Tower 预计,用户在 AI 应用上花费的时间将从 2025 年上半年的 172 亿小时增加到 2026 年上半年的约 360 亿小时。排名前三的助手应用占据了用户在 AI 助手应用上 89% 的使用时间。与此同时,AI 伴侣或 AI 内容生成应用等相关类别仍然分散,竞争激烈,这既是机遇也是挑战,取决于哪些企业率先行动。

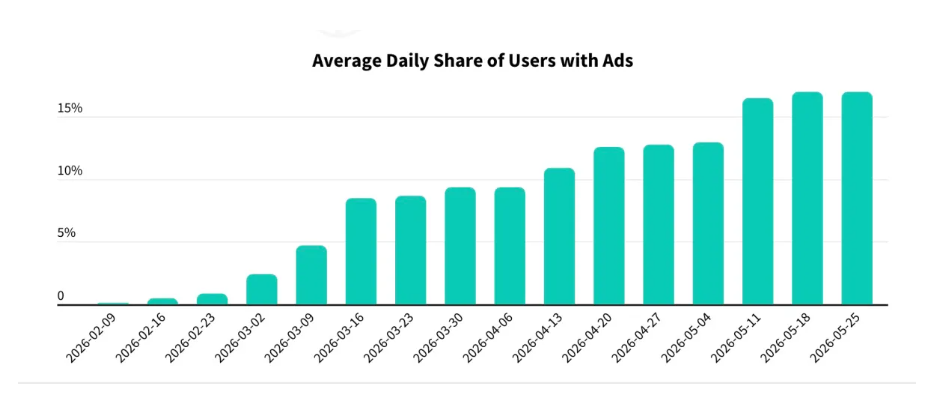

OpenAI 于今年 2 月开始在 ChatGPT 中测试广告。据 Sensor Tower 数据显示,该公司逐步增加了广告数量以及广告覆盖的用户比例。到 5 月,平均每天有 17% 的用户会看到广告——随着 ChatGPT 的盈利模式从订阅模式向其他模式转变,这一数字值得关注。

目前来看,软件和购物是 ChatGPT 中最大的广告类别,其次是媒体和娱乐以及食品和餐饮。

随着 ChatGPT 不断深化与购物平台的整合,它越来越多地将推荐流量导向 Target、沃尔玛和 Costco 等零售商。亚马逊屏蔽了 ChatGPT 的网络爬虫,导致该平台的推荐流量停滞不前。

这为其他公司创造了机会。像沃尔玛这样的网站已经嵌入了自己的 AI 助手,帮助购物者查找商品。虽然亚马逊的 Rufus 用户增长停滞不前,但沃尔玛的 Spark 却发展迅猛。Sensor Tower 也指出,使用 Rufus 的亚马逊购物者在应用内停留的时间更长,转化率也更高,这表明当用户真正与之互动时,平台内置的 AI 可以显著影响购买行为。