科技评论人 Ed Zitron 在其 Newsletter "Where's Your Ed At" 上发表长文,系统性拆解了 Anthropic 于同期通过《华尔街日报》释放的"首次盈利"消息,认为这不过是一出精心编排的公关戏码——通过特定的两个月成本折扣、人为压低的财报口径以及刻意选择的披露时机,向市场注入信心,而公司实际的商业基本面并未发生根本改变。

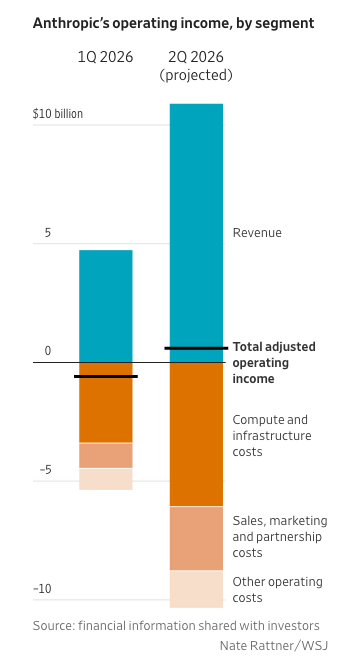

事件的直接触发点是《华尔街日报》在 5 月 20 日报道 Anthropic 有望在 2026 年第二季度实现首个运营利润季度,预计营收将同比增长一倍以上至 109 亿美元,运营利润约 5.59 亿美元。

但 Zitron 指出,这组数字存在几处关键疑点:首先,6 月尚未过半,季度也未结束,559 百万美元的利润数字已经精确到个位数;其次,报道底部注明 Anthropic 尚未达到上市公司财务披露要求,其使用的会计方法和成本计算无法独立核实;再则,Anthropic 同期正在完成一轮大规模融资,数字流出的时间节点与融资节奏高度吻合。

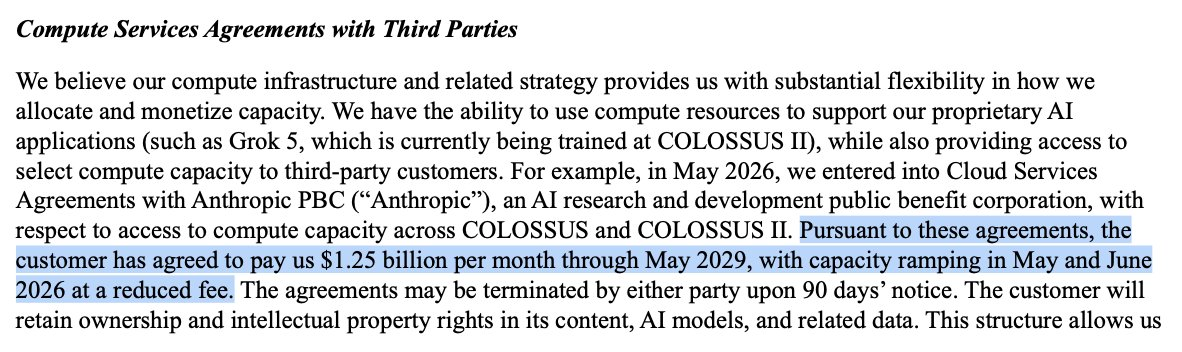

真正的玄机在于 SpaceX 的合作条款。根据 SpaceX 提交的 S-1 文件,Anthropic 从 5 月起接管 SpaceX 的 Colossus-1 超算集群,并开始使用 Colossus-2,每月向 SpaceX 支付 12.5 亿美元——但在 5 月和 6 月这恰好覆盖 Q2 财报周期的两个月份,SpaceX 给予了"ramp-up"折扣(临时价格优惠),使得这两个月的实际费用被压低到不确定的折扣水平。

Zitron 估算,Anthropic 在 AWS、Google Cloud 和 Microsoft Azure 上的计算支出合计每季度约 112.5 亿美元,全年约 450 亿美元,而 Q2 的盈利窗口恰好出现在其向 SpaceX 支付折扣价的两个月里。如果 7 月起恢复全额 12.5 亿美元月费,加上所有其他云服务支出,盈利能力将很快消失——《华尔街日报》自己在报道中也承认"公司可能不会在全年保持盈利"。

在收入端,Zitron 对 Anthropic 官方披露的数字提出了严厉质疑。Anthropic 在 2026 年 2 月宣称 ARR(年度经常性收入)为 140 亿美元,3 月 3 日 Dario Amodei 在接受 Bloomberg 采访时称已达 190 亿美元,而仅在两天后的 3 月 9 日,首席财务官 Krishna Rao 在一份法庭文件中宣誓作证称公司"迄今收入超过 50 亿美元"。Zitron 指出,如果相信 ARR 数字正确,那么 2025 年全年的 ARR 总和约为 66.6 亿美元,已超过 Rao 所述的"迄今"总收入——这意味着公司要么在 ARR 宣传上严重注水,要么 CFO 在法庭上刻意低报了至少 40% 的营收。Zitron 的结论是:要么 ARR 数字是捏造的,要么 CFO 在向美国政府和法官作证时有意隐瞒了超过 40 亿美元的收入——两种情况都极为严重。

Zitron 还列举了 Anthropic 可能使用的几种会计手法来解释 Q2 的盈利数字:大规模企业客户-token 预付(将 12 个月的服务费一次性计入当季收入)、订阅年付的提前确认、以及主动降低训练支出来减轻推理基础设施的压力。这些手段单独看都属常见会计处理,但组合使用再加上两个月的 SpaceX 折扣,就足以在账面上制造出一个"盈利季度"。

对于 AI 行业支持者的反驳,Zitron 表达了一定程度的共情,但立场毫不退让:如果 Anthropic 真的如此盈利,为何不直接 IPO 接受公众市场审视?答案显然是——只有在非上市公司身份下,才能通过非 GAAP 的 EBITDA 口径、未经审计的秘密信息和刻意选择的两个月时间窗口来呈现"盈利"形象,而不必接受 SEC 的正式监管。一旦公开市场审查,以上所有手法都将无所遁形。Zitron 援引 WeWork 的案例警示:这家共享办公公司在上市前同样反复宣称"自运营第二个月起就实现盈利",直到 IPO 失败后人们才发现其"盈利"是不断剔除运营成本后的非 GAAP 指标。

参考来源:https://www.wheresyoured.at/anthropics-profitability-swindle/