后疫情时代,国内疫情逐步得到控制,如何防范境外输入、有序复工生产以及恢复经济的正常增长成为国家和社会民众的关注重点。

“新基建”一词在这样的背景条件下出现,不仅在新闻联播中有了牌面,还带着“24万亿高额投资规模”这样诱人的字眼,就像是孙悟空突然从石头里蹦出来,石破天惊,扰动三界。

![]()

查看新基建提出的七大领域,业界将其粗略归纳为三个方向,分别是归属于交通网的城际高速铁路和城市轨道交通、归属于能源网的特高压、新能源汽车充电桩,以及归属于信息网的5G基建、大数据中心、人工智能、工业互联网。这七项领域被划出来以后,资本市场和媒体可谓是瞬间沸腾,这不是坏事,因为人们可以借此机会对宏观政策形成充分的判断与思考,并且大家最终都会明白,新基建不是今天才产生,只是基于内外环境的变化,比如国内经济下行压力、中美贸易战、全球遭遇疫情冲击等,所以实施的态度更坚定,力度更明显,进程更提前,所以媒体才能追溯到早在2018年底的中央经济工作会议就已经指出,未来基建的重心不再是房地产,而是城际交通、物流、市政基础设施,以及5G、人工智能、工业互联网等新型基础设施建设。

政策的定调点名了未来的方向,但就像常常会有第几个五年计划一样,它并不代表着立竿见影的成功。在这一点,工业互联网企业是极有发言权的,因为从2017年以来,工业互联网就一直是政策的重点关注对象,但直到现在如果要评估国内工业互联网企业的发展状况,或许还是“苦心经营以求站稳脚跟”的描述要多一点。换句话说,吃下工业互联网的红利就像是在啃一块硬骨头,实际没有那么容易。

1. 政策托举工业互联网发展

工业互联网并不是2017才开始提出的,产业先行者GE早在2012年就开始提出相关概念了,再有国内融合政产学研各界机构的工业互联网产业联盟也是在2016年2月就已经成立。但工业互联网确实是在2017年以后才在国内获得井喷式的发展,并且是当时的政策起到主要推动。

2017年11月,国务院印发了《关于深化“互联网+先进制造业”发展工业互联网的指导意见》,提出三个阶段发展目标:

- 在2018-2020年三年起步阶段,初步建成低时延、高可靠、广覆盖的工业互联网网络基础设施,初步形成各有侧重、协同集聚发展的工业互联网平台体系,初步建立工业互联网安全保障体系。

- 到2025年,基本形成具备国际竞争力的基础设施和产业体系,形成3-5个达到国际水准的工业互联网平台。

- 到2035年,建成国际领先的工业互联网网络基础设施和平台,工业互联网全面深度应用并在优势行业形成创新引领能力,安全保障能力全面提升,重点领域实现国际领先。

主基调宣传下来以后,到2018年,包括广东、上海、河北、湖南、重庆、浙江、江苏等各地方政府和各主要部委陆续出台了工业互联网配套政策措施,比如建设工业互联网产业供给资源池、规范基础设施标准体系、为上云上平台的企业提供项目补贴等。

彼时密集出台的政策福利,以燎原之火的态势催生了一大批聚集到工业互联网的企业。此后经过近两三年的市场选择,一些浑水摸鱼的、无法为客户带来高价值、商业模式不清晰的企业逐渐掉队,细分行业开始显现头部群体。

2. 大额投资向模式清晰的企业倾斜

据不完全统计,2018年,至少有40多家工业互联网公司获得了融资,相较于2017年增长了一倍多,其中有10家获得了千万元以上的融资,分别是树根互联、中科云创、威努特、上海惠程、捷讯中国、玄羽科技、全应科技、摩尔元数、寄云科技、长扬科技,这些企业有各自侧重的业务发展方向,有技术能力与良好的市场表现,因此获得了资本在当时的认可。

2019年,资本在工业互联网的流向继续呈现两大特点:

- 一是亿级以上的融资事件开始增多;

- 二是仍有一半以上的融资属于A轮及A轮以前,工业互联网的创业和投资热情并未消减,抓住细分市场深耕或者具有清晰商业模式的企业此刻被资本选中的机会反而增大。

以下是2019年亿级或接近亿级的融资事件不完全收录:

- 5月,工业流程协作和数据分析软件公司黑湖智造宣布完成1.5亿元B 轮融资,获得了当时国内工业SaaS领域的最大笔融资。根据资料,该轮资金将用于人才引进、产品创新和业务拓展。

- 6月,树根互联宣布完成5亿元B轮融资,表示此轮资金将继续聚焦投入平台研发,持续扩展工业互联网产业生态布局,加大人工智能、大数据、边缘计算等技术在工业互联网平台中的研发与应用。

- 7月,工业互联网通用平台雪浪数制宣布完成近亿元Pre-A轮融资。该公司聚焦工业场景下的“数据、通信、计算”三元素,构建了“雪浪OS”工业数据操作系统,为每一个工厂构建工厂大脑,为工业企业提供跨行业、跨地域和全生命周期的数据智能服务。

- 12月,徐工汉云工业互联网平台宣布完成A轮3亿元融资,表示本轮融资将用于公司对工业互联网关键技术的研发、对工业互联网基础设施的投入与市场营销体系建设。

除以上举例的企业之外,专注于工业互联网安全、态势感知和安全大数据应用的长扬科技、主要为矿业/纺织行业客户提供工业互联网产品服务的创联科技、专注工控安全的融安网络、工业互联网平台企业寄云科技、定位于通用工业设备一站式AIoT SaaS服务商的蘑菇物联等初创型企业都在不同时间获得了千万级以上的融资。

3. 市场需求是长期发展驱动力

在政策与资本的推动下,有一个问题是能得到肯定回答的,那便是工业互联网整个行业在方向上的正确性。不同于2014年的智能硬件创业潮,也不同于前两年突然兴起的无人零售,产业界无需对工业互联网是否有价值进行辩论,因为工业信息化升级的趋势已经上演,工业互联网应用服务带来的价值是可以计算的,包括投入多少,产生了多少额外的回报,所以才有企业表示:未来20年,最大的产业就是工业互联网。工业和信息化部部长苗圩不久前也就5G将来的发展与应用场景强调了“二八定律”,即20%用于传统的消费物联网,剩下的80%用于物联网,特别是工业互联网,这是5G时代最大的“蓝海”。

但是这并不证明加入到工业互联网的企业就可以高枕无忧,坐收红利。

实际上在这几年的发展中,工业互联网并没有获得预期的市场认可度,尤其在中小企业的应用覆盖率相对较低。尽管在这之前行业已经清楚梳理工业互联网的需求特点:

比如大型工业企业更看重整个工厂的集成创新,其他中小型制造企业在连数字化都没有解决的前提下,更看重单点应用的普及;比如说无论企业规模有何区别,他们最普遍的需求却都是从产品往服务走,以降低成本、提高质量、优化服务为根本目标。

4. 工业互联网遇到的挑战

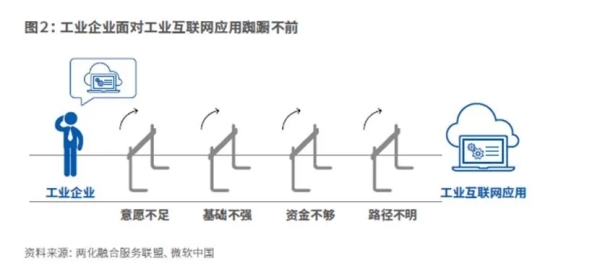

在去年微软与两化融合服务联盟合作编写的《解耦工业互联,赋能转型升级——工业互联网人工智能应用白皮书》中指出,工业企业在拥抱工业互联网的途中,存在意愿不足、基础不强、资金不够、路径不明四大问题,阻碍了应用的真正部署。

![]()

来源:《解耦工业互联,赋能转型升级——工业互联网人工智能应用白皮书》

另外,不仅工业企业在面临问题,工业互联网服务提供商也有自己的痛点。

尽管行业中细分出了数据采集与集成、网络与边缘计算、工业互联网平台、软件与应用、工业安全、工业APP、工业生态这样的产业结构,政策也已经梳理出国内工业互联网将重点发展网络、平台、安全三大体系来指明方向,但因为工业场景有较高的技术门槛、较长的产品研发迭代周期、大系统项目实施难度大、以及分散化的市场很难形成规模足够大的收益,所以大多数服务商的技术水平、业务能力、商业模式普遍还是摸索着过河的状态,产业至今尚未出现真正的“杀手级”应用。以工业互联网平台为例,目前更多的服务聚集在设备状态监测与报警、生产制造优化上,在实现社会化资源协作方面的进展是有限的。

![]()

工业互联网产业结构,来源:网络

根据物联传媒记者此前与工业互联网企业进行的调研也可得知,目前工业互联网应用服务的建设多处于“点”的阶段,以单区域内的试点项目居多,通过建设可复制的标杆案例,此后才将实现从点到线再到面的任务。这个布 “点”的过程,对企业发展最为关键,而且在布“点”的过程中,又以实现“工业物联”为关键,因为厂商需要在工业协议的理解数量与理解深度上持续加强,以应对不同设备类型的规模化连接服务,并且当实现工业物联以后,才会有将来的数据分析、AI应用,这些是企业最终所要实现的。

此处我们不妨将工业互联网与消费互联网进行对比,来说明工业互联网的特点:

- 第一,消费互联网用户提出的需求差别不大,设计一套软件可供每个人使用,并且用户接受软件的难度很低,但工业互联网用户提出的需求是各种各样的,具备了行业的特性,仅靠一套软件并不能实现通用,何况企业通常也不会为了一套软件重整内部所有的流程。

- 第二,消费互联网看中短期内的爆发,比如智能音箱就是一款典型的爆品,主流厂商为了市场份额进行了大规模的拼杀,但工业互联网强调有针对性的特色,强调OT与IT的融合,企业没有短期几百万音箱出货量的概念,而是希望在投入以后能有可计算的长期可持续的回报。

这也就证明了工业互联网的技术性更强,更强调生态的共建,否则单独某家企业难以完整提供让客户满意的应用服务。在物联传媒曾采访的大多数工业互联网企业中,也多数以“平台+SaaS+生态”的模式提供服务。

5. 结语

在有一次采访中,企业提到2020将是工业互联网平台的关键阶段,洗牌或者往细分领域聚焦的现象将更为明显。笔者认为,从2018工业互联网元年到现在,此种情况的发生在所难免,就像只有潮水过去才能发现谁在裸泳,2020年工业互联网的政策之风没有停歇,但身处其中的企业早就冷静下来修炼内功了。