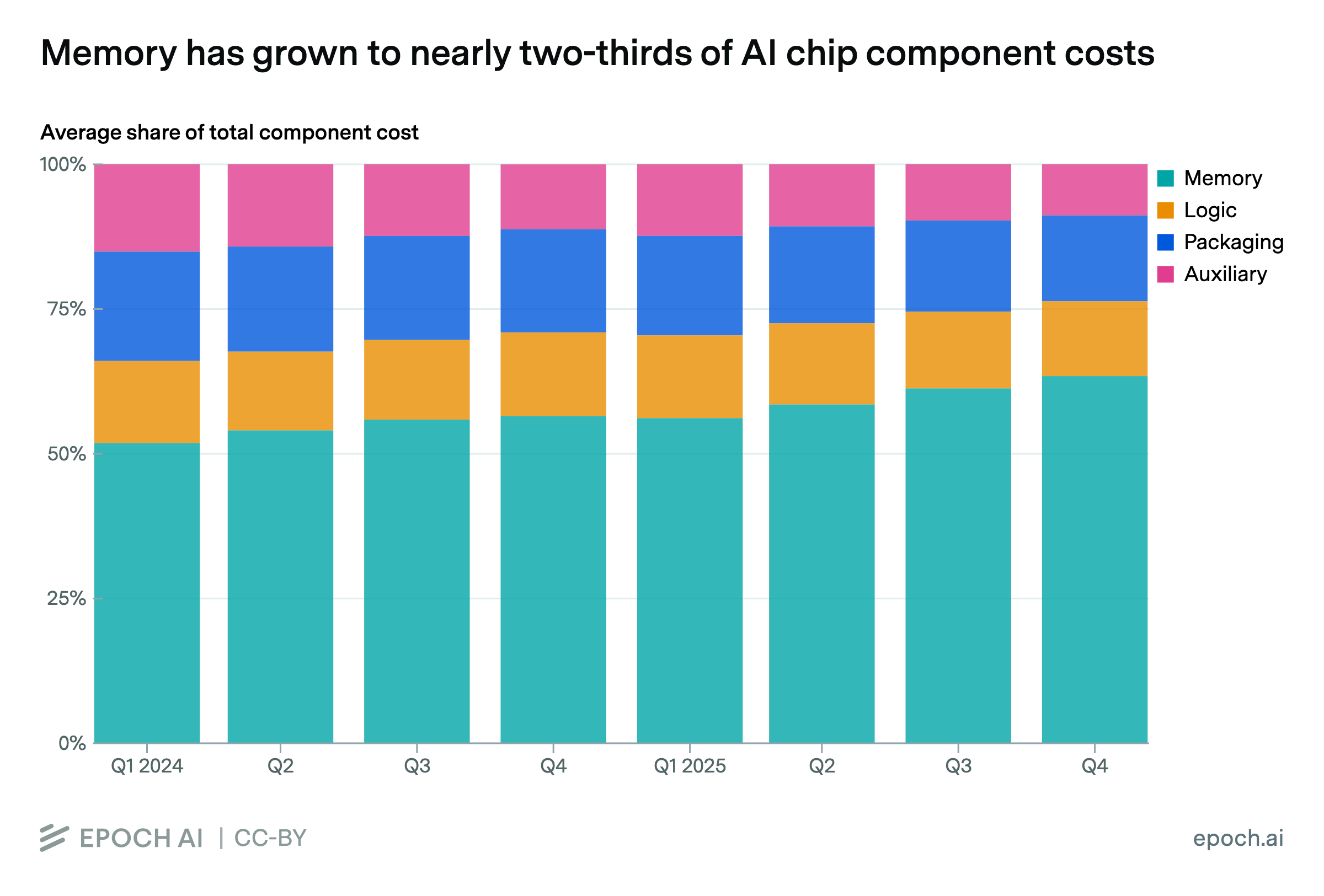

AI 芯片的硬件成本结构正在发生根本性转变。Epoch AI 最新数据显示,高带宽内存(HBM)在 AI 芯片组件总支出中的占比,已从 2024 年 Q1 的 52% 增长至 2025 年 Q4 的 63%,几乎达到三分之二。

这些估算基于 Nvidia、AMD、Google 和 Amazon 四家设计的全部 AI 芯片,按产量加权计算。在 HBM 占比大幅上升的同时,其他组件的份额则普遍压缩:逻辑芯片维持在 13% 附近;先进封装(CoWoS)从 19% 降至 15%;辅助组件从 15% 降至 9%。

换算成绝对金额,HBM 支出增长更为惊人。上述四家设计商的 HBM 总支出从 2024 年的约 120 亿美元增长到 2025 年的约 320 亿美元——年同比增长速度超过任何其他组件类别。AI 芯片组件总支出则从 2024 年的约 220 亿美元翻倍至 2025 年的约 520 亿美元,其中仅 HBM 就贡献了约 200 亿美元的增量。

超大规模厂商已在为内存涨价做准备。微软 2026 财年的资本支出预算为 1900 亿美元,其中约 250 亿专门用于应对组件价格上涨;Meta 则将 2026 年资本支出范围上调了 100 亿美元,理由同样是元件价格上升。Epoch AI 预计,随着内存供应持续紧张且价格持续上涨,HBM 在 2026 年占 AI 芯片成本的比例可能进一步攀升。

这一趋势背后的逻辑并不复杂:大模型推理需要频繁读写海量数据,内存带宽成为算力瓶颈的直接受害者。当 GPU 逻辑算力迅速提升时,内存系统的增长速度却受限于工艺难度和 SK 海力士、三星、美光三家寡头垄断的产能格局。这意味着未来 AI 基础设施竞争的关键筹码,正在从"我有多少算力"逐渐转向"我能以多快的速度喂饱这些算力"。

参考来源:https://epoch.ai/data-insights/ai-chip-component-cost-shares