数据存储一直是一个有利可图的市场。调研机构WIKBON公司对全球存储市场发展进行了调查,正如该机构发布的调查报告指出的那样,存储市场近年来的增长疲软,一些市场支出被搁置。在这个细分市场中,着重介绍少数几家具有发展势头的存储厂商,了解存储市场增长疲软的原因,深入研究各个细分市场,并预测2020年数据的发展前景。

存储厂商Rubrik公司和Cohesity公司表现出色

以下开始研究一下全球存储支出情况。在下图可以查看净得分,它是ETR公司数据存储支出的一种指标。图的中部是全球主要存储公司基于1,161名IT买家的受访者基数。右侧是存储支出,其中包括对大型公共和私人(GPP)公司的筛选。在此类别中有403位受访者。根据ETR公司的分析,大型公共和私人(GPP)公司是存储支出强有力的领头羊。

在这张图表上首先看到的是,只有三分之一的公司处于绿色区域,而在红色区域中有三分之二的受访者表示存储市场支出疲软。

![]()

也就是说,在图的中部可以看到一些发展比较强劲的公司。特别是Rubrik公司和Cohesity公司非常强大,净得分在70%左右。可以看到Nutanix公司的净得分为56%,Pure Storage公司为44%,虽然比上一季度相比有所疲软,但远远领先于其他主要存储厂商。随后是来自VMware公司的vSAN,以及来自HPE公司的Nimble等。

再看一下这张图表的右侧(即大型公共公司和私人公司),可以看到一些有意义的变化。 Rubrik公司和Cohesity公司净得分在80%以上,并且广受用户的赞誉。Nutanix公司在这些大客户中以较低的支出速度下降(从56%降到41%)。Pure Storage公司上升到68%,vSAN公司上升了45%,Nimble上升了54%,而Dell EMC下降到10%以下,值得关注的是,HPE公司在图中部的红色区域,但在GPP区域中上升到33%。在小客户中占有较大份额的Veeam公司,下降到了28%。 NetApp公司在GPP区域中看起来更好,但在红色区域仍然摇摇欲坠。

而在复制数据管理领域领先的Actifio公司,在左侧的总样本中比较弱,但是在GPP区域中却上升了33%。尽管如此,这还是有一定意义的,因为Actifio公司正在处理大型公司中的一些挑战性问题,如数据库、数据保护和数据管理。

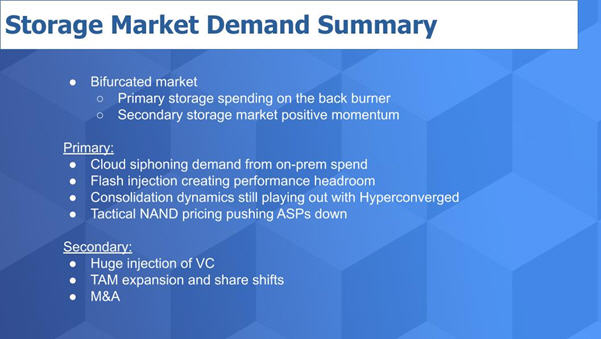

分化的存储市场

存储市场还有一些令人关注的发展故事。一方面,正如之前所说,主存储现在处于次要地位。另一方面,辅助存储占据主要的位置。

![]()

对于主存储发展,列举了四个主要因素,这些因素为存储公司带来了一些不利因素:

- 十年来,云计算一直在吸引企业减少内部部署支出;

- 进入数据中心市场十年的闪存产品已为购买者创造了性能提升的空间,他们通常被迫在性能方面与硬盘进行对此,而现在不再需要这样做。

- 整合动态仍在与超融合解决方案一起发挥作用,从而在主存储市场造成混乱。

- 从策略上讲,NAND内存价格疲软,导致平均售价(ASP)下降。

在辅助存储市场中,已经看到大量资金涌入,主要由三家公司Cohesity,Rubrik和最近的Veeam公司进行的投资。值得注意的是,已经看到Cohesity和Rubrik这两家公司在重新定义备份方面进行了投资,以将对话扩展到数据管理。数据管理这个术语有些含糊,但涵盖了数据保护、网络安全(例如勒索软件保护)、分析、开发人员以及与主存储的其他邻接关系。

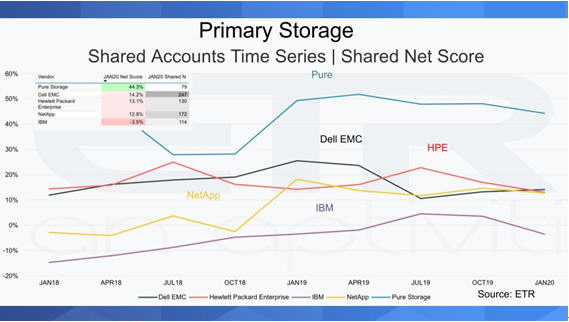

Pure Storage公司在主存储市场处于主导地位

在主存储中的市场整合中,只剩下了Pure Storage公司和NetApp公司这两家收入超过10亿美元的独立存储厂商。如下图所示,在最大的市场参与者中,只有Pure Storage公司的净得分为绿色。Dell EMC、HPE,NetApp和IBM均位于红色区域。

![]()

Pure Storage公司宣布2019年第四季度收入同比增长15%,低于第三季度的28%。同时,IBM公司的存储市场收入上个季度增长了3%,部分是由于IBM 公司Z15大型机销售的强劲增长。

主存储市场的竞争情况如此,Pure Storage公司仍然是大型公司中唯一快速且明显的市场份额增长者,但是其增长速度正在放缓,WIKBON公司认为这将迫使Pure Storage公司首席执行官Giancarlo扩大其总体有效市场(TAM)。

Dell EMC公司已从停滞增长中恢复过来,并正在通过合理化产品组合和持续的组织调整而摆脱困境。HPE公司进入了3PAR市场,并且正驾驭着Nimble浪潮,虽然取得了一些成功,但到目前为止还不足以推动可持续的高增长。NetApp公司也许是最有趣的,并且可能是2020年市场最敏锐的行业厂商。换句话说,如果该公司业绩增长持续疲软,则对整个行业来说是一个负面信号,而如果2019年第四季度的报告为股票市场提供了更好的指导,则可能是增加支出的迹象。

最重要的是,由于前面提到的因素,并非所有的公司业绩都在增长,争夺市场份额的竞争越来越重要。相对于2019年,2020年的存储支出似乎正在收缩,但并没有直线下降。预计2020年主存储的市场竞争将主要取决于战术问题,例如产品周期执行和NAND定价。

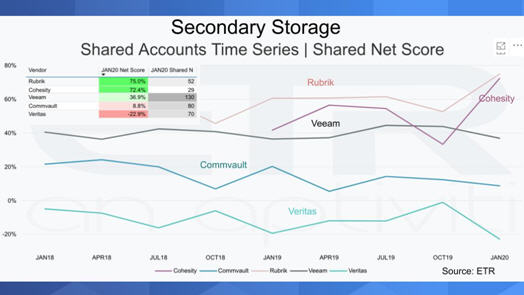

数据保护——当今市场上最酷的地方

二级存储市场仍以备份用例为主导,但由于以下原因,供应商正在扩展以下策略:(1)云原生计划推动了对敏捷性和新备份目标的需求;(2)买家希望从备用支出中获得更多收益,而不仅仅是保险;(3)与安全、隐私、数据保护和恢复有关的组织法令正在加强;(4)买方愿意更换其当前的备份软件供应商;(5)新的架构、特性和功能取决于备用支出。

下图显示了数据保护参与者的净得分或支出速度。需要注意的是,在任何部门中,Rubrik公司和Cohesity公司的净得分在ETR公司数据集中的一些最佳成绩中如何跃居榜首。Veeam稳定可靠,并且在较小的用户中表现出色,而Commvault和Veritas以及IBM公司和Dell EMC公司(均未显示)正在努力通过添加新功能和价格/性能改进来保持客户对平台的忠诚度。

![]()

注:ETR公司分类法目前在其分类法中度没有特定的数据保护部分,因此使用通常被认为是备份供应商的产品来代替市场。

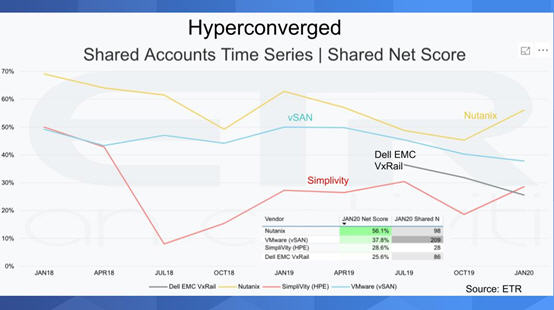

超融合继续保持发展动力

融合基础设施(CI)的发展趋势在2010年开始增强。为了提供更加简化的管理并将资源转移到其他任务上,融合基础设施(CI)参与者(由思科公司和EMC公司委托)将存储、网络和计算资源固定在一起,从而形成了一种新的基础设施模型,并最终导致了所谓的超融合基础架构(HCI)。

在Nutanix公司的推动下,超融合基础设施通过软件定义的方法将融合基础设施提升到了简单性和敏捷性的新高度,该方法将计算、存储和网络置于更加简化和简洁的单一管理框架下。

![]()

如上图所示,Nutanix公司以56%的净得分继续领先该领域,这是支出强度或速度的指标。VMware公司的vSAN对 Nutanix公司构成了挑战,并在两家公司之间造成了市场竞争。

从第一张图表可以看出,VMware的vSAN(在净得分方面)在公有和私有公司中的表现都优于Nutanix公司。HPE公司对Simplivity的收购与Dell EMC的VxRail处于中立区域。 VxRail以及Dell EMC在GPP区域中受到关注,因为该公司在该细分市场中的表现不佳,这通常是ETR公司调查数据集中未来支出的领头羊。

云计算市场将继续逆势增长

当回顾过去十年发展时,发现世界是混合的,云计算最终将成为一个市场机会,而不是威胁。

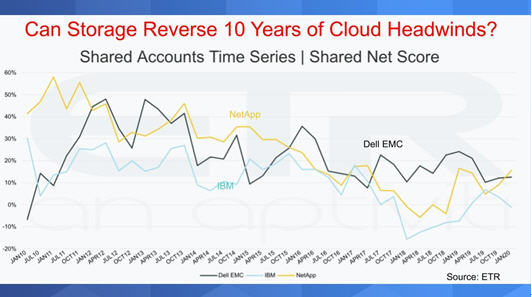

![]()

上图显示了三个大型存储供应商Dell EMC、NetApp和IBM的十年净得分(支出速度)配置文件。

在过去十年中,云计算显然已对本地存储支出带来了压力。对于具有多云、混合云、边缘计算的传统存储厂商而言,云计算能否在本十年内成为机遇,这将成为传统厂商的新战略选择。

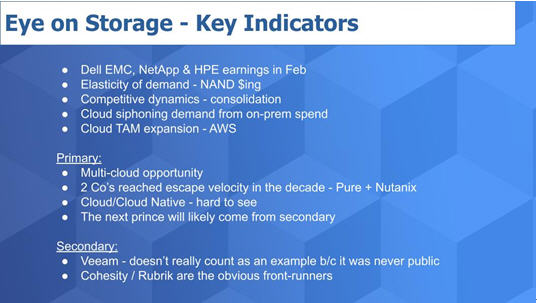

2020年值得关注的指标

除了对云计算的影响外,为回答这些问题,还需要观察以下几种趋势。

![]()

几家大型公司宣布了今年2月的收益,以下查看其业绩与ETR公司支出指标的比较。

需求弹性是一个大问题。Pure Storage公司指出,NAND内存价格下降已经损害了他们的业务增长。但市场是有弹性的,随着NAND价格下降,最终将发生两件事:(1)买家将在存储方面花费更多;(2)闪存占市场的百分比将增长。据估计,闪存占到当今TB级存储量的20%,占到存储市场收入的30%。但是对于前面提到的因素,这种转变可能需要比预期更长的时间。

随着Dell EMC公司合理化其产品组合以提高成本效益,继续整合存储市场。除Pure Storage公司之外,思科公司和其他公司也提到了全球需求问题,这使得市场份额增长变得更加重要。

WIKBON公司也正在观察云计算厂商扩大其存储产品组合。在过去十年中,AWS公司的大部分业务来自计算,并且AWS公司是英特尔公司的主要客户,这意味着,与其他计算提供商一样,AWS公司将很大一部分收入支付给英特尔公司。部分原因是AWS公司投入资金开发自己芯片的原因。服务器是毛利率相对较低的业务,其范围在20%至30%之间。

另外,存储是高毛利率的业务。举例来说,Pure Storage公司的毛利率在上个季度超过了70%,而该行业的毛利率一直稳定在60%以上。AWS公司和其他云计算供应商正在看到存储市场的发展前景,并且在未来十年中将在扩展其存储市场方面更加积极。

在主存储市场中,许多存储公司破产倒闭。这些公司包括Data Domain、3PAR、Isilon、Compellent、EqualLogic和Lefthand Networks等。

在过去的十年中,只有Pure Storage公司和Nutanix公司这两家公司得到更快的发展。Fusion-IO、Violin和Tintri进行了首次公开募股并纷纷破产。Solidfire公司在NetApp公司上有更好的退出机会,但只有Pure Storage公司和Nutanix公司的市场规模达到10亿美元,并保持了与上市公司相同的水平。

下一个新的重要参与者会来自数据保护领域吗?Rubrik公司和Cohesity公司现在可能成为行业领先者。有人可能会认为Veeam公司的市场规模达到了50亿美元,但正在寻找一种更好的候选人,最好是一家上市公司。也许会从云原生厂商脱颖而出,但此时很难看到一家公司计划建立新市场或颠覆现有市场(相对于收购目标)。

WIKBON公司对2019年第四季度财报进行了回顾,并希望将这些数据作为可以随着时间推移进行市场跟踪的晴雨表。

【责任编辑:

赵宁宁 TEL:(010)68476606】