01、SaaS概念聚焦

在为一些SaaS公司做咨询过程中发现,有些公司所提供的服务并不是严格意义上的SaaS。其实现在越来越多的场合,SaaS也都很难聊到一块儿了。

是不是“纯粹”的SaaS,有那么重要吗?

这事非常重要,因为在toB领域,它们分属不同的生意,每种生意有不同的模式和做法。SaaS生意只有用SaaS方式去做,才有成功的可能。

因为从发现到运营好一个SaaS,非常不容易,有些SaaS只好“混业经营”。所以经常是把toB、云服务、私有云、软件、PaaS、企业服务、中台、AI、企业互联网,甚至数字化转型等这些东西掺在一起,营造toB一片大好的形势。

为了能聚焦在同一个SaaS频道上,有必要把SaaS从泛toB的概念中摘出来,做一个澄清。

toB vs SaaS

从服务对象的角度可以分为两大类,一类是toB,即面向组织;一类是toC,即面向个人消费者;此外还有所谓toG(面向政府机构),我们一般将其算作面向组织。

因为除了toC都是toB,所以toB的范围太大;实际上,SaaS只是toB中一个不大的类别。

云服务 vs SaaS

市场上经常会冒出一个xx云,就是在云前面加上自己的名号;可能是想给自己在云上圈一块儿地,其实站在用户角度看这毫无意义。与其要跟大部分用户先说云是什么,不如直接说你能为用户做什么就好,也省了多一道解释。有的云跟SaaS有关,还有的没什么关系。

企业服务 vs SaaS

企业服务是一个面向组织提供的服务统称,实际上它有很多种类和形式。例如:服务外包、人力资源服务、法律服务、咨询服务、财税服务、企业培训,甚至是物流运输、保洁服务,这些都属于企业服务。SaaS只是众多企业服务方式中的一种。

私有云 vs SaaS

我们通常所指SaaS默认为是公有云SaaS。一个服务如果部署为私有云,虽然在技术架构上差异不大,但私有云SaaS在经营模式上就不再是SaaS生意。

PaaS vs SaaS

按照PaaS的业务模式定义,国内没有真正意义上的PaaS;也就是说,国内所有的PaaS,其实都是SaaS。反过来说,所有的SaaS必须具有PaaS的业务可定义和可扩展的属性,这是为了补偿SaaS的个性化能力不足所必须。

软件 vs SaaS

SaaS与软件最为相像,但从商业模式上看,它们是两种不同的生意,后面我们会有详细的比较。

搞清楚SaaS与这些概念的关系,我们就可以单聊SaaS了。

02、SaaS的商业定义

关于SaaS的定义,从不同角度可以有多种解释;但是从生意的角度,SaaS的商业定义只有一种。

不同生意之间最明显的区分是商业模式的不同。任何一个生意的基础都离不开其商业模式,SaaS当然也不例外。

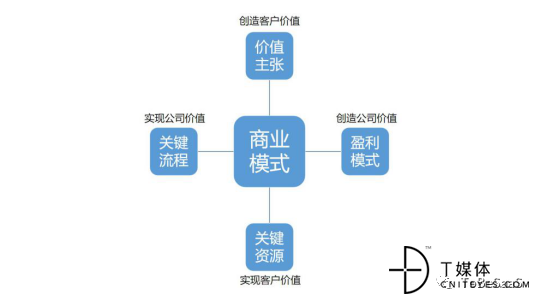

SaaS的商业模式主要包含了四个维度,如图所示。

![640.png]()

在商业模式的四个维度中,盈利模式从盈利方式的角度,区分了SaaS与其它生意的差别,每门生意都有自己独特的盈利方式。

盈利模式又进一步用公式定义了:收入计算、成本结构和利润三个要素。

- 收益模式:收益的构成和计算,如包括SaaS特有的订阅收入模式。

- 成本结构:关键资源的成本构成,如包括SaaS特有的服务成本。

- 利润模式:为实现预期利润所要求每笔交易贡献的收益。

(因为篇幅关系,计算公式都省略了)

实际上,比盈利模式更重要的是价值主张维度。所谓价值主张可以简单概括为:为谁,提供什么产品或服务,创造何种价值,最后以何种方式换取收益。

客户价值的实现,需要通过一个解决方案,也就是SaaS产品。所以,一个SaaS是可有可无,还是企业“刚需“,完全是由价值主张决定的。价值主张是本源,SaaS产品只是起到价值承载和交换的作用。

遗憾的是,有些SaaS的商业逻辑是反的。比如,先做了一个SaaS产品,然后一边营销一边翻回来寻找价值。再比如,复制一个SaaS的“赛道”,应该是先判断其价值主张是否复制后依然存在;而不是简单地把SaaS产品复制过来。

toC有顾客的偏好、场景、痛点等购买驱动因素;toB领域则不存在这些感性因素。所以,toB领域的SaaS只有两种:有价值的和无价值的,基本不存在中间地带。

03、并非所有toB皆可SaaS

并非所有的企业服务都适合SaaS化

一次跟投资人去看一个SaaS创业项目,产品已经有几十家用户试用了,但是最后竟没有一家客户签约。通过分析发现,这个项目牵扯到线下的一个关键业务,这个线下业务受有关部门的严格审核的制约;客户和SaaS公司还需要为此付出额外的成本。也就是说,这个业务的SaaS化,在效用和经济性方面都没有优势。

实际上,在企业服务领域,一个SaaS方式的解决方案,可能的竞争对手有多种,而不只是SaaS领域的竞争。比如:信息工具、软件、电子表格、人工方式等,SaaS未必就是最好的解决方案。

所以,不是所有企业服务都适合SaaS化,需要从效用和经济性两个方面来考量,而不只是技术实现。

并非所有的解决方案都能SaaS化

很早就有人想把各种系统级解决方案SaaS化,这其实是把原来软件实现方案,又用SaaS架构重做了一遍。这件事有没有实际意义,还要看是否满足SaaS的业务焦点化和服务产品化的要求。

业务焦点化和服务产品化这两个概念,定义了一个SaaS最合适的服务边界,以及服务的效率;即效用最大化和成本最小化。

1. 业务焦点化

并非所有业务都能SaaS化,比如SaaS化ERP尝试了很多年也没结果。以焦点服务的要求看,只有那些价值焦点明确,服务边界清晰,针对特定业务角色的焦点业务,才适合SaaS化。你可以看到,成功的SaaS无一不具备这项特征。

2. 服务产品化

一个SaaS服务必须是产品化形式提供,而不能是一个项目形式。我们看到市面上有些SaaS还是一个系统解决方案,把一个解决方案落实到一个SaaS服务,还要通过项目方式实现。这与软件没有区别,无法满足SaaS的经营效率要求。

业务焦点化和服务产品化,是一个SaaS服务的基本条件,二者必须同时满足。比如,复制一个国外的SaaS,其服务产品化一定是可以满足的。但是,国外企业的焦点业务,移植到国内未必还是焦点业务。

04、不是所有的SaaS都同样赚钱

SaaS的成本优势,源自服务自动化的订阅模式,顾名思义,服务自动化就是减少人工参与,收入完全由软件产生,因此也就降低服务成本,提高规模化复制收入。SaaS服务自动化的程度高低,导致不同的收入质量。

1. 纯自动化的订阅收入模型

所谓纯自动化订阅收入模式,即SaaS交付之后的运行,不再需要人工介入,都是由软件自动化提供,SaaS收入=软件产生的订阅收入。这是一种理想的收入模式,由于CTS(Cost To Service)的成本大大降低,所以这种收入质量更高,增加规模复制收入机会更大。

2. 自动化+人工服务的订阅收入模式

这种收入模式仍然是订阅模式,只是收入的结构中由两部分组成。即SaaS收入=软件产生的收入+人工服务产生的收入。显然,与纯自动化订阅模式相比,一部分收入受到人工服务能力的限制。除了增加CTS成本外,效率也会受到人工的影响。这种SaaS模式的复制能力差,因为里面需要合格的人工服务资源。

3. 混合收入模式

与完全订阅模式不同,混合收入模式下,SaaS收入=订阅收入+其它收入,比如电商SaaS除了固定的店铺服务费(订阅)之外,还包括流量费、交易费、交易提成等其它收入。因为“其它收入”难以控制,除了增加成本外,未来收入也不容易预测。

05、SaaS与软件的纠葛

软件转型

软件企业向SaaS转型有两大动因:一个动因是客户IT成本的压力或缩减采购预算,造成市场的进一步萎缩;另一个动因是客户对服务效率的要求难以满足,也就是服务能力不能满足企业业务的快速变化。

被客户变革驱动的SaaS转型,虽然有些被动;但传统软件也只有向SaaS转型,才能重新获得市场和随需而变的企业服务能力。

软件向SaaS的转型,在加剧了市场竞争的同时,也促进和带动SaaS市场的快速释放;使SaaS的渗透率得到更快提升。

软件向SaaS转型方面,还没有取得明显的成功。有人说是传统软件企业缺少互联网基因;其实是软件企业的toB基因太过强大;高屋建瓴的系统性思维,使它们很难发现和下沉到SaaS服务的焦点业务,也很难做到SaaS要求的服务产品化。

SaaS的迷途

不管怎么说,软件向SaaS转化是一个行业性的进步;而SaaS转向软件则是一个彻底的倒退。在要求系统化和定制化项目领域,SaaS不是软件的对手。在失去高增长机会的同时,SaaS公司也陷入一个难以自拔的泥潭。

软件业务与SaaS看着很像,其实它们是两个不同生意,一个是卖产品的、一个是做服务的。因为两者的商业模式差异很大,一家公司要么软件、要么SaaS,鱼和熊掌很难兼得。

06、SaaS的乐观与悲观

对于国内SaaS的市场预测,一直是有人乐观、有人悲观。乐观者经常预测SaaS要爆发;悲观者则认为路还有好远。

既然大部分SaaS市场预测,都被认为是瞎猜或者马后炮;那我们只要了解SaaS的市场存量和市场释放条件就好。有目标的等待和准备,总要好过乱枪打鸟。

SaaS的存量市场

乐观者也不是毫无根据,因为中国拥有全球最大的企业服务市场,即超过4000万家企业,其中绝大多数是中小企业。

SaaS的高效用和经济性特点,决定了它更适合于中小企业。同时,SaaS因为打破了传统软件设置的高成本使用门槛,所以SaaS的获益群体首先是中小企业,即中小企业才是SaaS的主要目标市场。

至少从理论上讲,SaaS巨大的存量市场是存在的。

市场的释放条件

存在着潜在巨量市场,并不意味着马上就能爆发。悲观者之所以悲观,是因为不能预测SaaS潜在市场何时开始释放,以及在什么条件下才释放。

我们看到美国的SaaS市场发展也不是始终平稳的,而是在2016~2018年有一个跃升。也就是说,SaaS存量市场的释放是有条件的;当条件成熟时,市场即开始加速释放。

同样,国内SaaS市场的释放,也需要有条件。我们对比了大量客户和非客户,发现了一个相对明确的界限,那就是企业的“规范化”程度。一个企业的规范化程度越高,对信息化的需求也相对更强。

虽然规范化也没有严格的评判标准,但仅凭观察简单几个维度,也能得出相对可比的标准。比如:对自己的业务有无明确的定义,有无工作的基本流程,业务组织是否完整,哪些行业规范化程度普遍较高等等,这些标签的组合可以成为企业规范化程度的标识。

一个企业对信息化或SaaS有没有需求,主要取决于其规范化水平,而不是企业规模的大小。对SaaS来说,只有存在规则,才能提供标准服务。这可以解释信息化或SaaS为什么在发达国家的普及程度更高。之前我们一直倡导SaaS要做大客户,并不是说大客户容易做或收益高,而是在现阶段找到规范化的中小客户更不容易。

总体而言,国内企业的规范化水平还不高,影响了SaaS存量市场的释放。这只能靠企业自身的进化发展,而不是信息化或SaaS所能带动的,乐观过头就是失落。当然,悲观也会失去机会;面对当前国内企业服务市场,SaaS的应对策略应该是“掐尖”,而不是抄底。